股票配资哪

股票配资哪

1. **选择正规配资公司:**选择具有合法资质、信誉良好的配资公司至关重要。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

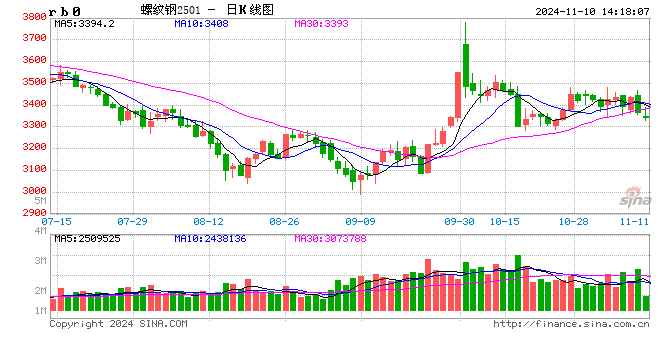

钢材总结:螺纹供需有所改善,板材压力仍待消化

螺纹方面,本周螺纹产量环比减少2.17万吨至166.37万吨,同比减少97.43万吨;社库环比减少26.08万吨至509.05万吨,同比减少93.07万吨;厂库环比减少3.51万吨至181.51万吨,同比减少22.77万吨。本周螺纹表需环比回升5.2万吨至195.96万吨,同比减少77.37万吨。螺纹周产量连续第七周回落,库存连续第六周下降,表需止降转增,螺纹供需略有改善。据国家统计局数据测算,2024年7月房地产投资、销售、新开工、施工、竣工同比分别下降9.94%、下降11.57%、下降19.45%、下降20.48%和下降22.29%,基建投资(不含电力)同比增长2.04%。2024年7月我国粗钢、生铁、钢材日均产量分别为267.55万吨、230.32万吨和368.9万吨,环比分别下降12.38%、下降7.24%和下降11.85%。整体看7月地产表现持续低迷,基建增速继续放缓,粗钢产量大幅回落,钢材市场处于现实供需双弱局面。在经历持续下跌后,目前螺纹钢期现货价格已跌至历史低位,库存也降至较低水平。随着老国标资源的消化以及钢厂加大减产力度,部分市场规格开始出现偏紧局面,价格进一步下跌空间或有限。预计短期螺纹盘面呈低位整理走势。

热卷方面,本周热卷产量环比回落2.19万吨至301.37万吨,同比减少13.29万吨;社库环比回升9.77万吨至358.65万吨,同比增加69.33万吨;厂库环比回升3.4万吨至91.88万吨,同比增加6.48万吨。本周热卷表观消费量环比回落10.31万吨至288.2万吨,同比减少25.66万吨。热卷产量连续第三周下降,库存连续第四周增加,表需连续第二周回落,热卷库存消化压力依然较大。据国家统计局数据,7月汽车产量229.7万辆,同比下降2.4%;1-7月份,汽车产量1624.8万辆,同比增长4.5%。另据中汽协数据,7月汽车出口量为46.9万辆,环比下降3.2%,同比增长19.6%;今年1-7月,汽车出口量为326.2万辆,同比增长28.8%。汽车产量同比下降、出口增速也有所下行,家电部分企业进入夏休状态,板材下游行业需求回落明显。近期越南、泰国、加拿大等地相继对中国热卷出口发起反倾销调查,热卷后期出口面临一定的回落压力。预计短期热卷盘面震荡偏弱运行为主。

铁矿石总结:铁水产量持续下降,铁矿仍将承压运行

供应端,本期进口矿发运量有所回落,到港量大幅回落。全球铁矿石发运总量2964.7万吨,环比减少104.3万吨。澳洲巴西铁矿发运总量2443.3万吨,环比减少92.6万吨,其中澳洲发货量1637万吨,环比减少171.2万吨,巴西发货量804.4万吨,环比增加78.7万吨。中国47港到港总量2429.3万吨,环比减少375.8万吨;中国45港到港总量2354.7万吨,环比减少256.0万吨。澳洲发运因罗伊山矿山常规检修出现下滑,到港量则受前期发运影响减量明显。预计下周发运量或将有所回升,到港量继续回落。

需求端,钢厂处于全面亏损局面,减产检修增多,本周高炉开工率、产能利用率、铁水产量均继续回落,本周247家钢厂日均铁水产量228.77万吨,周环比回落2.93万吨,较去年末增加10.6万吨,同比减少16.85万吨。进口矿日耗环比回落3.3万吨至280.49万吨、疏港量环比回升13.8万吨至321.8万吨,港口现货日均成交量环比回落5.5万吨至84万吨。

库存端,本周45港口铁矿石库存环比降库8.86万吨至15035.1万吨,年初以来累计增加3043.37万吨,同比增加2984.11万吨。247家钢厂进口矿总库存环比回升24.11万吨至9069.98万吨,年初以来累计减少456.7万吨,同比增加703.78万吨。在港船舶数减少6船至104船,同比减少9船。

综合来看,本期铁矿石发运量有所回落,到港量大幅下降,钢厂铁水产量继续下降,港口库存略有下降,钢厂库存小幅增加,铁矿石市场呈现供需双弱局面。本周钢厂亏损面继续扩大,247家钢厂盈利率仅为4.76%,续创2015年末以来的最低水平,钢厂亏损叠加订单减少,减产钢厂增多,后期铁水产量或将继续下降。本周铁矿石价格下跌较为明显,但在钢材需求持续弱势的局面下,钢厂采购积极性减弱,市场供需矛盾依然明显。预计短期铁矿石盘面仍将震荡偏弱运行。

煤焦:焦炭第四轮提降全面落地,产业链负反馈持续进行

焦炭方面,本周焦炭现货第四轮提降全面落地,日照准一级冶金焦价格回落100元/吨,期货周内加速下跌。供应方面,7月份,中国焦炭产量为4157.6万吨,同比增长2.7%;1-7月累计产量28343.5万吨,同比下降0.4%。本周国内独立焦企产量小幅回落0.81万吨,247家钢厂焦炭产量小幅下降0.08万吨。需求方面,成材价格加速下跌,现在仅有4.76%的钢厂盈利,钢厂停工检修的范围继续增加,高炉产能利用率落回落1.1%至86.92%,铁水回落2.93万吨/日至228.77万吨/日,对于焦炭的需求持续减弱。库存方面,本周230家独立焦企库存累库1.68万吨;钢厂采购放缓焦炭库存去库2.45万吨;焦炭港口库存减少1.01万吨。综合来看,钢材需求持续低迷驱动价格持续走低,钢厂利润因此持续恶化,为了转移亏损压力,钢厂向上游焦炭企业连续四轮提降,四轮提降落地,湿熄焦跌200元/吨,干熄焦跌220元/吨。目前焦企利润由正转负,后期继续提降或驱动焦企开工回落,从而给与焦炭价格一定支撑。高温天气即将过去,成材需求或有小幅好转,后期终点关看成材价格是否企稳回升以及钢厂利润是否好转,预计短期焦炭盘面呈现震荡偏弱运行态势。

焦煤方面,本周国内炼焦煤现货市场弱势运行,山西中硫主焦煤回落80元/吨至1700元/吨,蒙煤价格继续走弱,蒙5#原煤回落20元/吨、蒙3#精煤价格回落90元/吨,焦煤期货周内震荡走低。供给方面,7月份,中国原煤产量为39036.6万吨,同比增长2.8%;1-7月累计产量265693.1万吨,同比下降0.8%。本周焦煤煤矿生产有所增加,523家样本矿山原煤产量增加0.82万吨,精煤产量增加0.77万吨;洗煤厂产能利用率回落1.29%,洗煤厂日均产量减少2.94万吨。需求方面,焦炭四轮提降落地后,焦化企业生产利润本周回落39元/吨至-37元/吨,独立焦企产量小幅回落0.81万吨,247家钢厂焦炭产量小幅下降0.08万吨,后期利润继续走低或驱动开工回落。库存方面,洗煤厂原煤库存增加10.08万吨,精煤库存增加19.87万吨,独立焦企库存去库19.86万吨、钢厂焦煤库存去库16.42万吨。综合来看,钢厂对焦炭四轮提降后焦企利润由正转负,产量也边际有所减少,对于焦煤看跌情绪下采购有所放缓,多以消耗库存为主,因此焦煤上游库存累库,而焦化企业和钢厂均有所去库。当下煤焦在自身供需矛盾不大的情况下,核心问题还是在于钢厂利润,后期需要看成材价格能否好转从而驱动钢厂利润修复,不然的话或继续进行负反馈。预计焦煤盘面短期将呈现震荡偏弱运行态势。

废钢:成材价格加速下跌,废钢价格继续承压下行

本周废钢价格加速下降,各地区均出现较大幅度回落。本周全国废钢价格指数回落164.7元/吨至2144.7元/吨。

供给端,本周钢厂废钢日均到货量小幅回落。本周255家钢厂废钢日均到货量37.2万吨,环比下降0.1万吨。废钢破碎料加工企业开工率、产能利用率、产量环比均有所下降。

需求端,废钢需求持续回落,255家钢厂废钢日耗环比减少1万吨至38.5万吨,其中短流程钢厂日耗环比增加0.44万吨,长流程钢厂日耗环比减少1.31万吨。49家电炉厂产能利用率环比回升2.6%、89家短流程钢厂产能利用率环比回升1.9%。利润方面,短流程钢厂利润持续亏损。

库存端,短流程钢厂废钢库存环比下降1.3万吨至131万吨,长流程钢厂废钢库存环比下降7.7万吨至172万吨。

综合来看,成材价格加速下跌带动了上游原料的快速回落,铁矿和焦炭价格本周大幅下跌导致铁水成本快速回落,废钢作为铁水的替代因此价格也快速回落,本周普遍下跌了130-240元/吨。目前成材和废钢价格同涨跌的情况下,由于废钢跌幅大于成材跌幅,短流程的利润得到了快速修复,江苏电炉平电利润回升134元/吨至-176元/吨,对于废钢的需求后期或有所企稳,同时高温天气即将过去,后期成材需求预计有所好转,从而减缓产业链负反馈,预计短期废钢呈震荡运行的态势。

铁合金:消息面扰动市场情绪,基本面支撑较弱

锰硅:消息频出扰动市场情绪,供需层面边际好转,锰硅价格震荡运行。本周市场消息较多,喜忧参半,锰硅价格振幅较大。市场关注的标志性钢招有最新进展,8月锰硅合金招标数量11400吨,环比7月下降2700吨,首轮询盘价为6100元/吨,7月定价为7650元/吨,环比降幅之大,超出市场预期。成本端表现偏弱也是拖累锰硅价格的主要因素之一,锰矿价格持续走弱,且本月国外矿商对华锰矿装船二轮报价环比降幅较大,加蓬、澳矿环比下降3美元/吨度,目前加蓬块报6美元/吨度,澳矿报6.3美元/吨度,冶金焦价格本周也有明显下调,成本端的支撑力度在持续减弱。供需层面来看,随着锰硅生产企业持续亏损,锰硅生产企业减停产情况在逐渐增加,最新一周锰硅产量当周值为18.9万吨,环比下降5.34%,已经基本回归至近年来同期中位水平。锰硅需求量当周值本周降幅放缓,本周仅环比小幅下降0.81%至10.8万吨,绝对值来看,仍远低于历史同期水平。供需双弱情况下,供需差在逐渐缩小。综合来看,近期市场消息频出,锰硅价格日内波动较大,基本面支撑力度仍稍显不足,预计短期锰硅价格仍承压运行为主。关注后续减停产及钢招表现。

硅铁:基本面支撑力度不足,钢招价格表现偏弱,硅铁价格震荡走弱。标志性钢招有最新进展,8月硅铁招标数量2536吨,较7月下降93吨,8月硅铁招标首轮询盘价为6500元/吨,最终定价为6630元/吨,7月定价为7050元/吨,环比下调420元/吨,但较首轮询盘价环比小幅上调。标志性钢招价格确定后,市场或以此为准进行采购,短期需求会有阶段释放。依据钢联数据来看目前供需情况,硅铁生产企业减停产幅度放缓,最新一周硅铁产量当周值为10.2万吨,环比上月小幅上涨0.29%。硅铁需求量当周值创下近年来同期新低,仍在环比持续下降,本周环比下降0.72%至1.74万吨,供需层面仍未见明显好转。与锰硅相比,硅铁成本支撑相对稳定,主要原材料中,除氧化铁皮周环比下降20元/吨,其余原材料价格均相对稳定。综合来看,硅铁价格缺乏持续向上驱动,预计短期仍弱势震荡为主,关注后续减停产情况及钢招表现。

关注:钢招,减停产。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资哪

文章为作者独立观点,不代表深圳配资服务观点